- Rp. 24.300.000,00 untuk diri Wajib Pajak orang pribadi;

- Rp. 2.025.000,00 tambahan untuk Wajib Pajak yang kawin;

- Rp. 24.300.000,00 tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008;

- Rp. 2.025.000,00 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

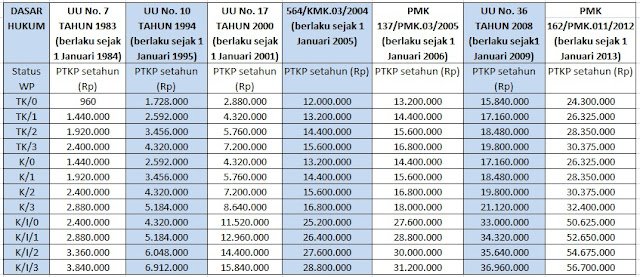

Perbandingan besarnya PTKP 2013 dengan tahun-tahun sebelumnya :

Penerapan status PTKP ditentukan keadaan pada awal tahun pajak atau awal bagian tahun pajak.

Misalnya, pada tanggal 1 Januari 2013 seorang Wajib Pajak berstatus kawin dengan tanggungan 1 (satu) orang anak.Apabila anak yang kedua lahir setelah tanggal 1 Januari 2013, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak tersebut untuk tahun pajak 2013 tetap dihitung berdasarkan status kawin dengan 1 (satu) anak.

Berikut adalah perbandingan total PTKP Berdasarkan status dan jumlah tanggungan dari tahun-tahun sebelumnya:

Dasar hukum: PMK No.162/PMK.011/2012 tanggal 22 Oktober 2012, untuk tahun sebelumnya dasar hukunya dapat dilihat di judul tabel diatas.

Misalnya, pada tanggal 1 Januari 2013 seorang Wajib Pajak berstatus kawin dengan tanggungan 1 (satu) orang anak.Apabila anak yang kedua lahir setelah tanggal 1 Januari 2013, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak tersebut untuk tahun pajak 2013 tetap dihitung berdasarkan status kawin dengan 1 (satu) anak.

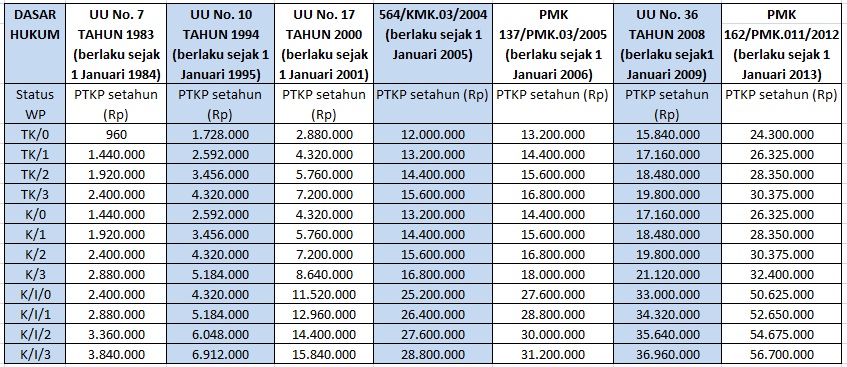

Berikut adalah perbandingan total PTKP Berdasarkan status dan jumlah tanggungan dari tahun-tahun sebelumnya:

Dasar hukum: PMK No.162/PMK.011/2012 tanggal 22 Oktober 2012, untuk tahun sebelumnya dasar hukunya dapat dilihat di judul tabel diatas.

UPDATE: PTKP terbaru tahun 2015 sesuai PMK 122/PMK.010/2015

Pemerintah menaikkan batasan Penghasilan Tidak Kena Pajak (PTKP) menjadi Rp 36 juta dari sebelumnya Rp 24,3 juta setahun. Artinya bagi Wajib Pajak yang berstatus Tidak Kawin dan tidak ada tanggungan (TK/0) dengan penghasilan 3 juta per bulan tidak dikenakan Pajak Penghasilan.

Batasan PTKP tersebut berlaku mulai tahun pajak 2015 melalui Peraturan Menteri Keuangan nomor 122/PMK.010/2015 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak tanggal 29 Juni 2015 yang menggantikan Peraturan Menteri Keuangan nomor 162/PMK.011/2012.

Menurut Kemenkeu, beberapa hal yang menjadi pertimbangannya adalah:

1. Untuk menjaga daya beli masyarakat. Sebagaimana diketahui dalam beberapa tahun terakhir telah terjadi pergerakan harga kebutuhan pokok yang cukup signifikan,khususnya di tahun 2013 dan 2014 sebagai dampak dari kebijakan penyesuaian harga BBM.

2. Telah terjadi penyesuaian Upah Minimum Propinsi (UMP) dan Upah Minimum Kabupaten/Kota (UMK) di hampir semua daerah.

3. Terkait dengan kondisi ekonomi terakhir yang menunjukkan tren perlambatan ekonomi, khususnya pada kuartal 1 tahun 2015 yang hanya tumbuh sebesar 4,7% terutama akibat dampak perlambatan ekonomi global, khususnya mitra dagang utama Indonesia.

Berdasarkan ketiga hal tersebut, maka untuk mendorong naiknya kembali laju pertumbuhan ekonomi pada semester II tahun 2015, langkah pemerintah yaitu dengan melakukan penyesuaian batasan PTKP, dengan harapan dinaikkannya batasan PTKP ini dapat menaikkan permintaan domestik dengan tetap terus mendorong daya beli masyarakat.

Pemerintah menyadari bahwa saat ini tidak bisa mengandalkan sisi eksternal (perdagangan internasional) untuk mendorong kinerja ekonomi sehingga diperlukan usaha untuk mendorong permintaan domestik melalui investasi maupun konsumsi masyarakat. Kinerja investasi diharapkan dapat terdorong melalui belanja infrastruktur yang meningkat besar, sementara itu konsumsi masyarakat dapat naik melalui kebijakan penyesuaian PTKP ini dan berbagai program bantuan sosial, sehingga dapat menahan melemahnya kinerja sisi eksternal tadi.

Pokok-pokok PMK 122/PMK.010/2015 adalah:

1. Besaran PTKP mulai berlaku sebagai dasar perhitungan PPh orang pribadi untuk tahun pajak 2015 sejak tanggal 1 Januari 2015.

2. Batasan PTKP 2015, untuk:

a. Diri Wajib Pajak Orang Pribadi sebesar Rp 36.000.000;

b. Tambahan bagi Wajib Pajak Kawin Rp 3.000.000;

c. Tambahan untuk istri yang penghasilannya digabung dengan suami Rp 36.000.000; dan

d. Tambahan untuk setiap tanggungan Rp. 3.000.000.

Mengutip siaran pers Direktorat Jenderal Pajak tanggal 27 Juli 2015, konsekuensi yang akan timbul akibat diterapkannya PMK 122/PMK.010/2015 adalah :

Penghitungan PPh Pasal 21 terutang untuk Masa Pajak Juli s.d. Desember 2015 dihitung dengan menggunakan PTKP baru;

PPh Pasal 21 untuk Masa Pajak Januari s.d. Juni 2015 yang telah dihitung, disetor dan dilaporkan dengan menggunakan PTKP lama dilakukan pembetulan dengan menggunakan PTKP baru.

Dalam hal terdapat kelebihan setor akibat pembetulan penghitungan pemotongan PPh Pasal 21 Masa Pajak Januari s.d. Juni 2015, dan agar manfaat kenaikan PTKP tersebut dapat langsung dirasakan oleh masyarakat luas maka pemberi kerja mengkompensasikan kelebihan setor tersebut terhadap PPh Pasal 21 Masa Pajak Juli s.d. Desember 2015.

Demikian penjelasan terkait PTKP terbaru tahun 2015 sesuai PMK 122/PMK.010/2015, bila ada hal-hal yang belum jelas, silakan tinggalkan komentar, telepon kring pajak 1500200 atau menghubungi KPP terdekat.

Peraturan terkait : Per-32/PJ/2015